139爱 全球数字银行“进化论”

139爱

139爱

题图|视觉中国

十年前驱动,全世界兴起了一股数字银行的波浪,在国内,微众银行、网商银行等数字银行纷纷成立,在海外,也有巴西的Nubank、德国的N26、英国的Starling Bank、韩国的KakaoBank等延续上线运营,开启了一波数字银行转换。

所谓数字银行是相干于基于实体网点运营的传统银行而言的,数字银行不开设实体网点,主要靠数字化时刻在线上运营,裁汰资本培植效率。

在以前的十年多里,数字银行马上发展,金融的普惠进程得以大幅鼓吹。这些数字银行中的杰出人物也仍是成为各个区域的明星公司。

发展到当今,数字银行的挑战缓缓彰着。跟着寰球金融需求的得志进程获得很大改善,需要数字银行有更多的能力进化,来培植工作客户的能力,处理客户的新需求。而传统银行也在数字化时刻上快马加鞭,数字能力仍是弗成小觑,数字化工作不再稀缺。

面对新环境,数字银行正在作念出哪些“进化”,改日前途如何?

7月23日,国内首流派字银行微众银行和国际照应征询公司奥纬征询谐和发布《全球数字银行发展与创新趋势诠释》,深度分析全球最初数字银行的发展与扩充,并对数字银行改日的发展旅途及全球竞争样式作出研讨,为全球数字银行发展态势与趋势勾画出明晰图景。

数字银行进入新期间

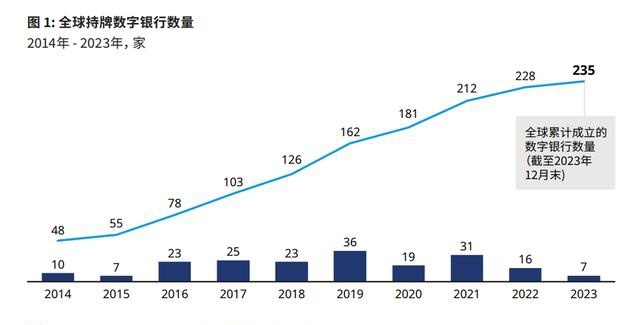

在国内,微众银行、网商银行、新网银行等数字银行在近十年里纷纷缔造,从全世界看,也呈现增长的趋势。上述诠释裸露,全球数字银行缔造数目自2019年达到顶峰,这一年全球新成立36流派字银行。尔后在2021年也有31家缔造。

数字银行给全球普惠金融带来了积极的变化。数字银行以数字平台提供金融工作,金融供给能力大幅优化,工作客户的效率越来越高,得志了无数客户的需求。以微众银行径例,收尾2023年末,微众银行已累计工作个东说念主客户近4亿、累计肯求贷款的中小微企业超450万家,涵盖中小微企业、个体工商户、新蓝领及年青白领等多脉络群体。

传统银行以前十年里也在数字化上作念了无数进入,效果斐然,在很猛进程上提高了工作普惠的能力。以工商银行径例,频年来工行普惠贷款年均增速超40%。建行方面,收尾2023年末,设立银行普惠型小微企业贷款余额已超3万亿元。

性爱画面就我国来说139爱,最新数据裸露,收尾本年3月末,天下普惠型小微企业贷款余额31.4万亿元,同比增速21.1%,较各项贷款增速高12个百分点。

就全球来看,上述诠释裸露,2014-2021年,全球15周岁以上东说念主口的银行账户浸透率从62%高涨到76%,电子支付浸透率从44%升到64%,信贷浸透率从22%升到28%。

在这种布景下,数字银行正在走进发展新期间。账户日益普及,寰球的假贷等需求仍是获得一定得志,以致银行齐在通过低利率来争夺优质客户,同期传统银行的数字化能力精进也有目共睹。竞争更加强烈,这跟数字银行成立之初的环境仍是弗成詈骂不分。面对这种场面,数字银行该作念怎样的粗放?

变成可捏续盈利风景,发掘新蓝海

当下数字银行靠近的新场面,是年青的数字银行成长为参天大树的必经阶段。思要成为百年银行,势必要培养合适不同发展环境的能力。

面前在买卖风景上,主要的数字银行仍是找准了我方的标的定位,面向主义客群变成有上风的家具与工作。数字银行的买卖风景梗概分为两类:

一类是依托东说念主口基数较大的商场,以零卖客户为主要收入开始,在达到一定用户范围后,哄骗范围效应和时刻培植运营效率,收场盈利。举例微众银行业务以零卖为主,变成了微粒贷、微户贷、微车贷等明星家具,成为国内零卖金融商场的紧迫新力量;

另一类是在东说念主口基数较小的商场,聚焦高收益细分商场,专注于某一类型的客户业务(如中小企业融资)或某一特定场景业务(如汽车金融)。以英国Oaknorth Bank为例,主要定位于为中小企业融资,客户跳跃200万,2023年盈利达1.8亿好意思元。

但这些各个区域里的头部数字银行若是只可在面前的上风业务上扎根,可能会在不同经济周期阶段体现出较大的功绩波动性。因而,他们下一步要作念的,是在康健住刻下上风业务的同期,寻找新的买卖契机,培育第二增长弧线,从而增强本人粗放各式商场环境的能力。

关于全球头部数字银行的新探索,诠释进行了全面挖掘和深远表示。诠释以为,面前这些头部数字银行的新探索包括以下几方面:

一是深挖生态圈资源,把本人所处的生态圈以及客群所在的生态圈进一步挖透,发现新的需求。如韩国的KakaoBank:与韩国最大的IM应用Kakao Talk分享通信录,用户不错在APP中平直遴荐Kakao Talk上的好友完成转账,还谐和推出“约聚存折”家具,Kakao Talk群主不错使用约聚存折向群成员收逢迎费、阐述会费交纳情况、催收会费等,成员也不错及时阐述会费进出、余额等信息,从而进一步增强了客群的认同度。

二是探索新买卖风景,变成多元化业务布局。这些新买卖风景包括提供银行即工作(BasS)、科技巧力输出、为中小企业客户提供非金融工作等。

所谓银行即工作,雷同我国的敞开银行,银行在各个场景提供API接口,将金融工作镶嵌进场景去,在这些场景里提供账户、支付、信贷等工作。如通过API接口镶嵌巨额商品交游平台,依据线上交游数据来作念风控,为这些凹凸搭客户提供供应链金融工作。在KYC东说念主脸识别汉典金融考证方面,包括滴滴、快手、好意思团、vivo等互联网大厂的一些东说念主脸识别考证使命齐用了微众银行开源的底层时刻。海外数字银行也有相干尝试,如英国Starling Bank基于本人扩充,通过SaaS为其他银行提供中枢银行系统过甚他时刻决议,2023年SaaS收入达到1.08亿好意思元,占到总营收的13%。

三是开辟母国除外的商场,遮蔽多个商场,即咱们常说的出海好像国际化。好多数字银行有这些尝试,如Nubank除了在巴西,还在与巴西商场情况比拟接近的墨西哥和哥伦比亚有所布局,客户数目跳跃1亿。在多元商场带动下,Nubank 2023年净利润达到10亿好意思元。

四是在数据价值缓缓突显的布景下,参与数据身分流畅的基础步伐设立。数据更加成为紧迫的分娩身分,思要培植服从,需要在数据上充分挖掘。这其中数据是基础,而数据又触及到统共权、使用权、隐秘权等多种复杂问题。数字银行当作领有无数数据资源的群体,不错在数据确权、数据保护、数据合理使用等方面,发扬本人价值,使数据资源在保障安全的前提下,有用哄骗起来。

如微众银行基于自研的FISCO BCOS开源区块链底层平台,打造了跨境数据考证平台,促进数据安全、方便地跨境考证和流畅。平台基于个东说念主数据可捎带权,让用户成为环节参与者,由用户主动发起个东说念主信息数据传输并自行上传,基于区块链收场数据真确验真,传、验差别。这么,既有用保障数据隐秘安全,又让数据顺畅流动,收场安全与效率的兼容。

总体来说,面前这些新标的大多处在探索阶段,还没能成为数字银行的第二增长弧线,不外齐詈骂常有后劲的界限,况兼齐是基于数字银行的能力上风而作念的新布局,历程几许年的培育,有望让数字银行变成多元化业务布局。

数字银行前途依然雄壮

在净息差下滑的情况下,银行业深广靠近着功绩如何增长的清贫。传统银行的计谋多是在作念好传统存贷汇业务的同期,肯求新的金融执照,如消金执照、公募基金执照、保障执照、融资租借执照等,进入到新的界限当中。

数字银行则更多如故基于本人的数据与时刻上风,作念业务的拓展,就如上述银行即工作(BasS)、科技巧力输出、出海等新业务标的。标的看似不同,本色上齐是丰富本人的家具线,寻找新的买卖契机。

传统业务连续作念深,新业务渐入佳境,数字银行能力不停进化,有望让数字银行发展更进一竿。历程近十年的发展,数字银行仍是初具范围。如今数字银行天然靠近着更加强烈的竞争环境,不外研讨改日,发展空间依然很大。

正如上述诠释中所说,数字银行在全球银行业中将承担紧迫脚色仍是成为行业共鸣,但其难以成为对现存银行业样式变成根人性调动的“行业颠覆者”,而是捏续保捏银行业的“鲶鱼”姿态,以其在金融科技和创新能力,在合座金融体系中饰演“创新推动者”的脚色,促使通盘银行业保捏创新活力。

而新的时刻如生成式AI、WEB3、物联网、元宇宙等,也有望进一步充实数字银行的“武器库”,因循数字银行作念出更大的时刻创新,处理客户需求。如生成式AI让数字银行不错为每位客户提供专属虚构“私东说念主银众人”,以天然话语进行一样,相识客户的处境与需求,主动

提议金融决议。

为此,数字银行需要连续发扬本人时刻上风,强化创新,在更多界限变成有竞争力的处理决议,处理金融界限仍然存在的清贫,拓展买卖价值。

如对公业务数字化,发展一直相对滞后。因为对公业务的数据丰富进程往往不及。整合全地点的企业数据,强化对公业务风控模子的有用性,是值得数字银行深挖的界限。

另外金钱照应是银行界深广的业务转型标的,面前的金钱照应家具体验还未达到客户预期,这其中既有银行工作能力的问题,也有投资者的操格调俗问题。通落后刻创新,结合金钱照应行业常识,变成捏有体验更好的金钱照应家具,匡助客户资产保值升值,亦然数字银行值得去探索的标的。

在不停的尝试中,新的买卖契机有望缓缓变成。正如上述诠释中所说,数字银行的这些尝试仍处于探索初期,许多还需要进一步的时刻、业务和合规性考证139爱,但其中的一些尝试,可能在不停更新与迭代中迟缓摸索出数字银行的新风景,比如AI银行等,从而成为全新一类的科技驱动的银行工作提供者。